21 dez CONFAZ regulamenta a lei complementar da guerra fiscal

Na esteira da Lei Complementar nº 160/17, foi publicado o Convênio ICMS nº 190/17, dispondo sobre a remissão de créditos tributários relacionados a benefícios fiscais concedidos de forma irregular. Há alguns meses, a Lei Complementar nº 160/17 foi noticiada como tentativa de resolver a guerra fiscal do ICMS.

Agora, o Convênio ICMS nº 190/17 estabelece os procedimentos e as datas a serem observados pelas Secretarias da Fazenda de cada Estado e do Distrito Federal para que benefícios fiscais irregulares sejam convalidados e até mesmo prorrogados, dentro de certos limites.

Convalidação de benefícios

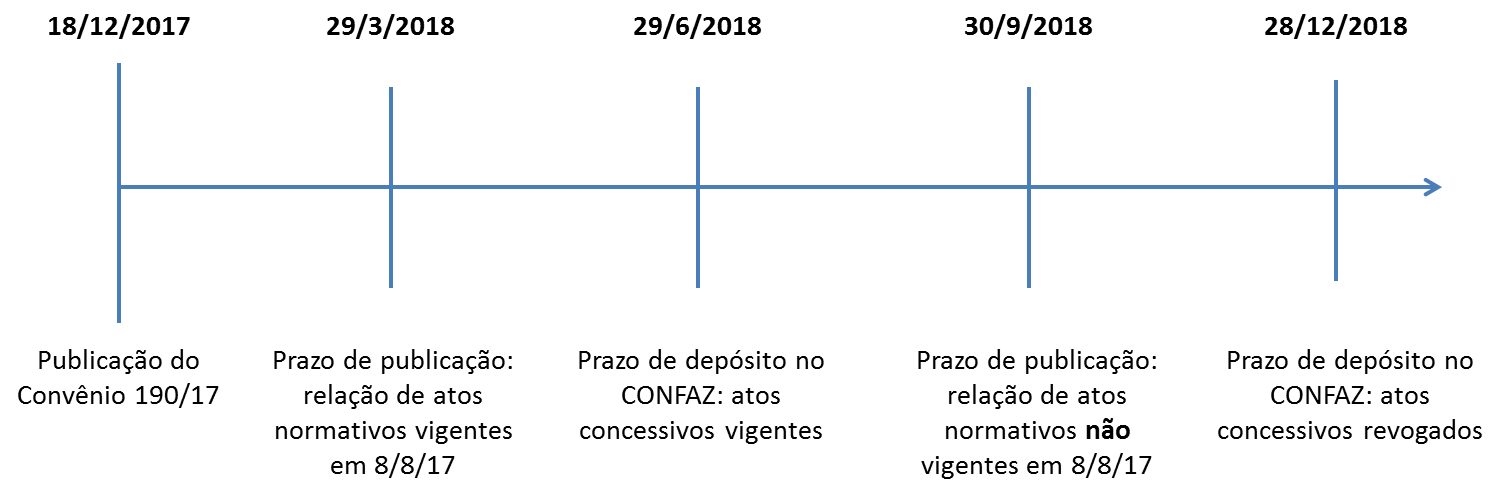

Os Estados e o Distrito Federal deverão publicar em seus diários oficiais uma relação de todos os atos normativos relacionados a benefícios fiscais concedidos sem autorização do CONFAZ. A princípio, a publicação deverá ocorrer até 29 de março de 2018, para os atos vigentes na data de publicação da Lei Complementar nº 160/17 (8 de agosto de 2017), ou até 30 de setembro de 2018, para os atos que foram revogados antes de 8 de agosto de 2017.

Note-se que a Lei Complementar 160/17 é clara quando determina que somente benefícios instituídos antes de 8 de agosto de 2017 poderão ser convalidados.

No caso de benefícios irregulares previstos em atos concessivos (como é o caso de alguns regimes especiais), deverá haver o registro e depósito da documentação comprobatória do ato no CONFAZ até 29 de junho de 2018, para atos que estejam vigentes nesta data, ou até 28 de dezembro de 2018, para os atos que já tenham sido revogados na data do registro e do depósito.

Em resumo, o cenário estabelecido pelo Convênio ICMS nº 190/17 para a convalidação de benefícios irregulares é o seguinte:

Contudo, esses prazos não são absolutos: em casos específicos e mediante pedido do Estado, o CONFAZ pode autorizar o cumprimento da publicação dos atos normativos e o registro e depósito dos atos concessivos dos benefícios até 28 de dezembro de 2018.

De acordo com o Convênio, atos normativos e atos concessivos que não forem publicados em diário oficial ou registrados no CONFAZ, respectivamente, deverão ser revogados até 28 de dezembro de 2018.

Por outro lado, para os atos que cumprirem os requisitos acima, haverá a possibilidade de reinstituição dos benefícios fiscais pela respectiva unidade federada, o que deverá ocorrer mediante publicação até 28 de dezembro de 2018. Ou seja, poderá haver reinstituição de benefícios fiscais vigentes na data da reinstituição – antes irregulares – e, a critério das unidades federadas, extensão para outros contribuintes que não eram beneficiados. Essa questão será retomada adiante.

Providências a serem adotadas pelos contribuintes

Os procedimentos descritos acima serão realizados pelos Estados e pelo Distrito Federal. Apesar disso, o Convênio ICMS nº 190/17 prevê providências a serem tomadas pelos contribuintes para que sejam válidos os efeitos da remissão e da anistia previstas na Lei Complementar nº 160/17.

De acordo com o Convênio, a remissão fica condicionada à desistência de discussões judiciais envolvendo créditos tributários relacionados a benefícios irregulares e à renúncia ao direito defendido nessas ações. Nesse caso, exige-se que o contribuinte quite todas as custas e demais despesas processuais envolvidas. É necessário também que o advogado do contribuinte desista expressamente dos honorários de sucumbência.

No caso de créditos tributários discutidos administrativamente, a condição para a remissão é a desistência de defesas ou recursos pendentes de análise.

Cabe notar que a Lei Complementar nº 160/17 não possui previsões semelhantes a essas. Ou seja, trata-se de uma inovação trazida pelo Convênio ICMS nº 190/17.

Prorrogação de benefícios

Como mencionado, o Convênio ICMS nº 190/17 regulamenta a forma como os Estados e o Distrito Federal poderão reinstituir e estender a outros contribuintes benefícios antes concedidos de maneira irregular. Note-se que a reinstituição depende do cumprimento dos requisitos de publicação e depósito dos atos normativos e concessivos relacionados ao benefício.

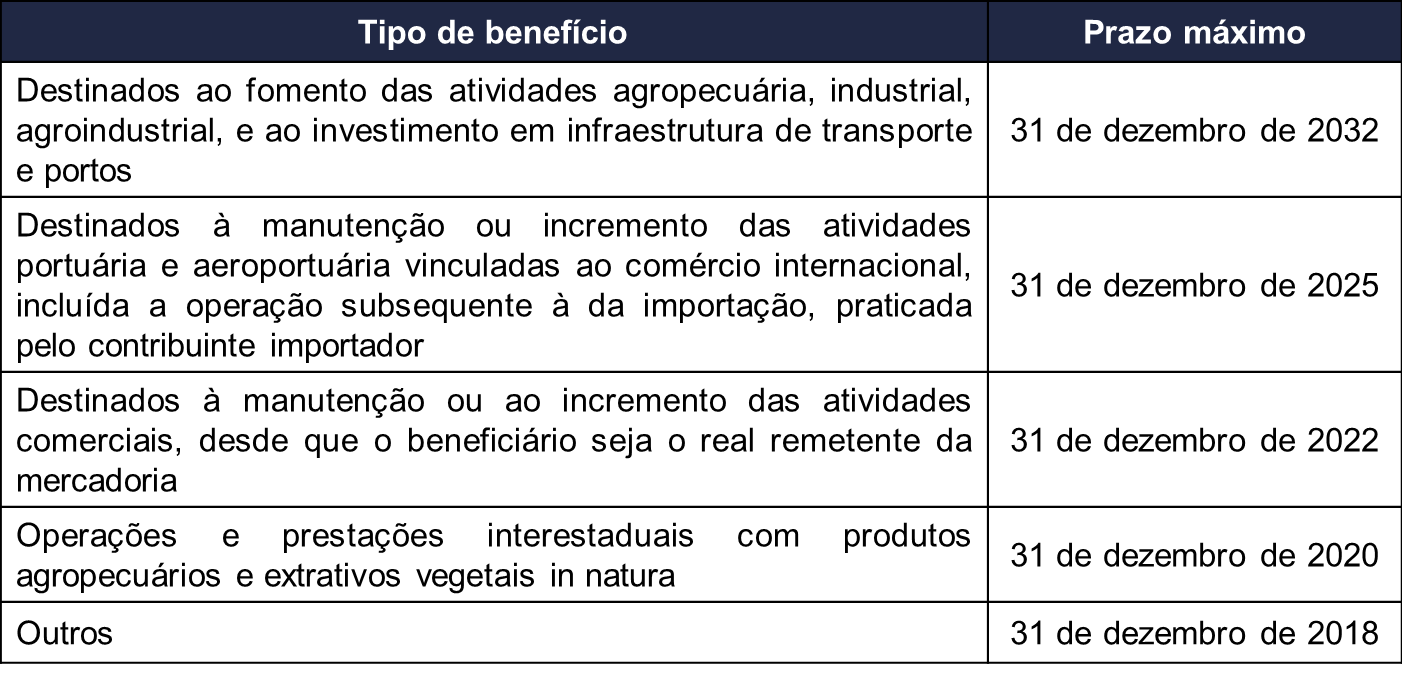

Em linha com a Lei Complementar nº 160/17, o Convênio fixa limites temporais para a fruição dos benefícios a serem reinstituídos. Conforme indicado na tabela abaixo, os prazos variam de acordo com o tipo do benefício:

A fixação dessas datas não significa que benefícios reinstituídos ou prorrogados não poderão ser alterados. O Convênio ICMS nº 190/17 expressamente prevê que aos Estados e o Distrito Federal poderão modificar a vigência, a abrangência e o montante dos benefícios, desde que os prazos acima sejam observados e que não haja majoração dos benefícios anteriormente aplicados ao contribuinte (podendo inclusive haver redução dos benefícios).

Caberá a cada unidade federada que reinstituir benefícios enquadrá-los para fins de definição do prazo máximo de fruição. Apesar disso, é assegurado às demais unidades federadas o direito de solicitar ao CONFAZ o reenquadramento do benefício em até 180 dias contados da publicação dos documentos comprobatórios do benefício no Portal Nacional da Transparência Tributária.

Além da reinstituição de benefícios pela autoridade concedente, o Convênio esclarece como os Estados e o Distrito Federal poderão aderir a benefícios concedidos por unidades federadas da mesma região em que estejam situados. Dessa forma, é possível que haja a extensão de benefícios de um Estados para contribuintes estabelecidos no território de outros Estados da mesma região. Nesse caso, os benefícios permanecerão válidos, no máximo, até as datas indicadas na tabela acima.

Benefícios abrangidos

A remissão de créditos fiscais prevista na Lei Complementar nº 160/17 dizia respeito, de forma genérica, a “benefícios fiscais e financeiro-fiscais” concedidos de forma irregular, isto é, sem aprovação prévia e por unanimidade no CONFAZ. O Convênio ICMS nº 190/17 traz maior detalhamento sobre os benefícios que poderão ser convalidados e reinstituídos, a saber:

- isenção;

- redução da base de cálculo ou dedução de imposto apurado;

- manutenção ou antecipação do momento de apropriação de crédito;

- devolução do imposto;

- crédito outorgado, crédito presumido ou crédito para investimento;

- dispensa ou dilação do prazo de pagamento;

- financiamento do imposto;

- remissão e anistia;

- moratória;

- transação;

- parcelamento em prazo superior a 60 meses (cabe notar que esse limite não é exigido quando houver autorização específica em Convênio do CONFAZ); e

- outro benefício ou incentivos.

Equipe Tributária – VBSO Advogados