05 maio ITCMD-SP: Projeto de lei prevê aumento na tributação de heranças e doações no Estado de São Paulo

Foi publicado no Diário Oficial do Estado de São Paulo, no dia 17 de abril de 2020, o Projeto de Lei nº 250, de 2020 (“PL 250/20”), que propõe alterações na alíquota e base de cálculo do Imposto sobre Transmissão Causa Mortis e Doação (“ITCMD”). As alterações propostas pelo PL 250/2020 na Lei nº 10.705/2000, em sua predominância, representam aumento da carga tributária sobre herança/legado e doações no Estado de São Paulo.

As mudanças propostas por meio do PL 250/2020 na lei atual podem ser encontradas nas tabelas abaixo:

Alíquota

A alíquota única de 4% passa a ser progressiva, de 0% a 8%, de acordo com o valor do bem da transmissão (“causa mortis” ou doação), conforme as tabelas abaixo:

Tabela 1.1. Heranças/Legados

Tabela 1.2. Doações

Incidência

Com a revogação do inciso II do artigo 5º, da Lei Estadual 10.705/00, passariam a ser tributados pelo ITCMD “o fruto e rendimento do bem do espólio havidos após o falecimento do autor da herança/legado”.

Isenção

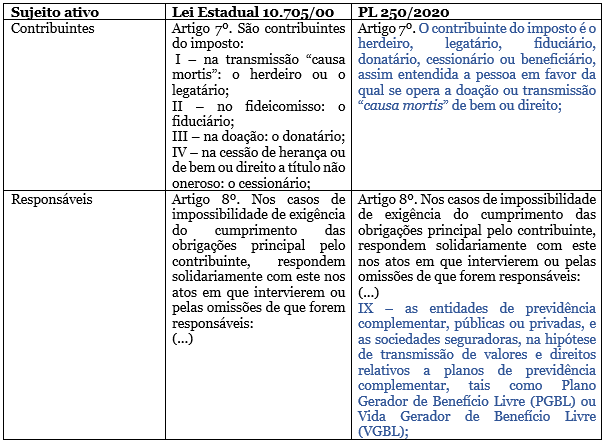

Contribuintes e Responsáveis

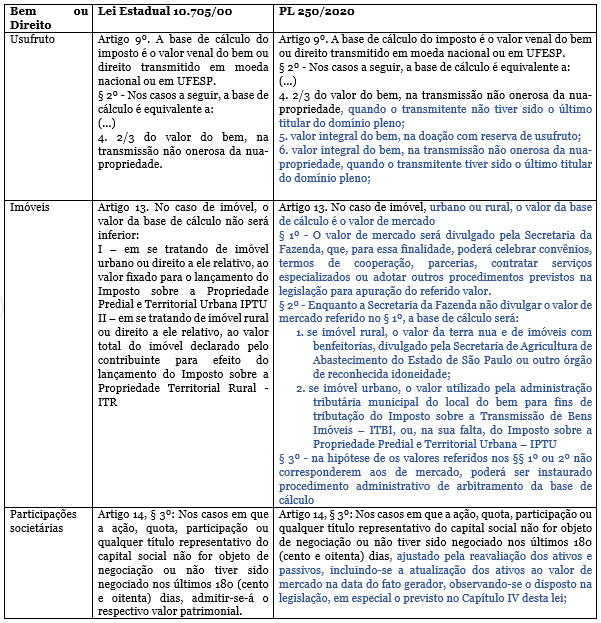

Base de cálculo

Por fim, destacamos que o PL 250/20 não é o único projeto de lei que propõe alterações no ITCMD em trâmite na Assembleia Legislativa do Estado de São Paulo (“ALESP”). Como exemplo, o Projeto de Lei nº 1.315/19, que propõe a tributação progressiva do ITCMD de 3% a 8% encontra-se sob análise da Comissão de Constituição, Justiça e Redação da ALESP

Em razão de tratar de majoração de tributo, o PL 250/20, assim como os demais projetos de lei que tratem do aumento da carga tributária do ITCMD, em observância ao princípio da anterioridade anual e nonagesimal previstos no artigo 150, III, alíneas b e c, da Constituição Federal, somente poderá produzir efeitos no ano subsequente e após 90 (noventa) dias da referida publicação da lei.