19 fev Obrigações periódicas de sociedades empresárias

Informe Jurídico

Direito Societário

Em razão da proximidade do prazo legal para realização das Assembleias Gerais Ordinárias (“AGO”) em sociedades por ações e das Reuniões Anuais de Sócios (“Reunião Anual”) em sociedades empresárias limitadas, bem como para o cumprimento de algumas outras obrigações periódicas a que se sujeitam as sociedades empresárias brasileiras, descreveremos a seguir alguns procedimentos e prazos necessários para o devido atendimento das normas relacionadas a tais obrigações.

- Sociedades por Ações

Conforme dispõe o artigo 132 da Lei 6.404/76 (“Lei das S.A.”), as sociedades por ações devem realizar, nos 4 (quatro) meses seguintes ao término de cada exercício social, uma AGO para: (i) tomar as contas dos administradores, examinar, discutir e votar as demonstrações financeiras; (ii) deliberar sobre a destinação do lucro líquido do exercício e a distribuição de dividendos; e (iii) eleger os administradores, se for o caso.

A seguir descrevemos prazos e procedimentos a serem observados para a realização da AGO:

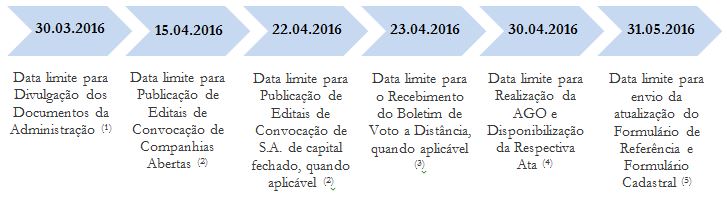

(1) Divulgação dos Documentos da Administração

Os administradores deverão comunicar aos acionistas, mediante a publicação de anúncios com ao menos 1 (um) mês de antecedência da data de realização da AGO, que os seguintes documentos se acham à disposição (conforme artigo 133 da Lei das S.A.):

(i) o relatório da administração sobre os negócios sociais e os principais fatos administrativos do exercício social findo;

(ii) a cópia das demonstrações financeiras;

(iii) o parecer dos auditores independentes, se houver (em conjunto com itens (i) e (ii) acima, “Documentos da Administração);

(iv) o parecer do conselho fiscal, inclusive votos dissidentes, se houver; e

(v) demais documentos pertinentes a assuntos incluídos na ordem do dia.

Posteriormente, os Documentos da Administração deverão ser publicados no Diário Oficial do Estado da sede da companhia e em jornal de grande circulação com 5 (cinco) dias de antecedência da realização da AGO.

A publicação dos anúncios acima será dispensada caso os próprios Documentos da Administração forem publicados com antecedência de 1 (um) mês da data de realização da AGO.

A companhia de capital fechado que, em 31 de dezembro de 2015, possuía menos de 20 (vinte) acionistas e patrimônio líquido inferior a R$1.000.000,00 (um milhão de reais) fica dispensada da publicação dos Documentos da Administração, desde que cópia autenticada de tais documentos seja levada a registro na Junta Comercial competente sob a forma de anexo à ata de AGO que sobre eles deliberar (artigo 294 da Lei das S.A.).

No caso de companhias abertas registradas na Categoria “A”, também deverão ser disponibilizados na página da CVM, com 1 (um) mês de antecedência da data de realização da AGO (artigo 9º da Instrução CVM nº 481/09):

(i) comentário dos administradores sobre a situação financeira da companhia;

(ii) boletim de voto a distância, a que se refere o art. 21-F da Instrução CVM nº 481/09;

(iii) formulário DFP – Demonstrações Financeiras Padronizadas;

(iv) proposta de destinação do lucro líquido do exercício contendo, no mínimo, as informações indicadas no Anexo 9-1-II da Instrução CVM nº 481/09;

(v) parecer do Comitê de Auditoria, se houver;

(vi) proposta de orçamento de capital preparada pela administração, se houver;

(vii) declaração dos diretores de que reviram, discutiram e concordam com as opiniões expressas no parecer dos auditores independentes, informando as razões, em caso de discordância; e

(viii) declaração dos diretores de que reviram, discutiram e concordam com as demonstrações financeiras.

(2) Publicação de Editais de Convocação da AGO

Nas sociedades de capital fechado, a primeira convocação deverá ser feita até 8 (oito) dias antes de antecedência. Já nas companhias abertas, a primeira convocação deverá ser feita até 15 (quinze) dias antes da data de realização da AGO.

Nos casos em que alguma das matérias a ser discutida em AGO envolva operações complexas que demandam maior tempo para que sejam conhecidas e analisadas pelos acionistas, poderá a CVM, por meio de decisão fundamentada e a pedido de qualquer acionista, aumentar para até 30 (trinta) dias, a contar da data da disponibilização dos Documentos da Administração aos acionistas, o prazo de antecedência da publicação do primeiro edital de convocação.

(3) Voto a Distância

A CVM instituiu, por meio da Instrução CVM nº 561/15 (conforme alterada pela Instrução CVM nº 570/15), o voto a distância nas companhias de capital aberto. O voto a distância será facultado neste ano a todas as companhias de capital aberto que tenham comunicado sua adoção ao mercado até o 15º (décimo quinto) dia do início de seu exercício social (Deliberação CVM nº 741/15).

A partir de 1º de abril de 2017, o voto a distância passará a ser obrigatório para as companhias que tenham ao menos uma espécie ou classe de ação de sua emissão compreendida em algum dos seguintes índices gerais representativos de carteira de valores mobiliários: a) índice Brasil 100 – IBrX-100; ou b) Índice Bovespa – IBOVESPA.

Somente em 1º de janeiro de 2018, o voto a distância será obrigatório para todas as companhias de capital aberto registradas na categoria A e autorizadas por entidade administradora de mercado à negociação de ações em bolsa de valores (artigo 11 da Instrução CVM nº 570/15).

(4) Realização da AGO e Disponibilização da Respectiva Ata

A AGO deverá ser realizada até o dia 30 de abril de 2016 para aprovar as contas apresentadas pelos administradores e deliberar sobre o balanço patrimonial e o de resultado econômico relativos ao exercício social de 2015.

No caso das companhias abertas, a respectiva ata da AGO deverá ser disponibilizada na página da CVM em até 7 (sete) dias úteis de sua realização, acompanhada das eventuais declarações de voto, dissidência ou protesto.

A não realização da AGO no prazo estabelecido pelo artigo 132 da Lei das S.A. constitui, de acordo com o artigo 60, III, da Instrução CVM nº 480/09, infração grave para efeitos de aplicação das penalidades previstas pelo artigo 11 da Lei nº 6.385/76, ficando a companhia e seus administradores sujeitos à aplicação de sanções que podem variar desde a suspensão até a proibição temporária de exercício de cargo ou de autorização de funcionamento, respectivamente.

Adicionalmente, a própria Instrução CVM nº 480/09 prevê aplicação de multa diária em virtude do descumprimento dos prazos para entrega de informações periódicas, dentre elas a ata da AGO (conforme inciso X do artigo 21 da Instrução CVM 480) no valor de R $500,00 (quinhentos reais) para os emissores registrados na Categoria “A” e R$ 300,00 (trezentos reais) para os emissores registrados na Categoria “B”. Já os regulamentos dos segmentos especiais de listagem “Nível 1”, “Nível 2” e “Novo Mercado” da BMF&Bovespa preveem aplicação de multa diária que varia entre R$200,00 (duzentos reais) e R$500,00 (quinhentos reais) por dia de atraso, erros e/ou omissões no cumprimento das obrigações periódicas.

(5) Envio da Atualização de Formulário de Referência e de Formulário Cadastral

As companhias de capital aberto deverão atualizar seu Formulário de Referência e Formulário Cadastral, anualmente, até 31 de maio de cada ano.

Em caso de descumprimento dessas obrigações, a companhia estará sujeita à mesma multa diária a que se refere o último parágrafo do item (4) acima referente ao descumprimento dos prazos para entrega de informações periódicas.

- SOCIEDADES EMPRESÁRIAS LIMITADAS

As sociedades empresárias limitadas devem realizar, nos 4 (quatro) primeiros meses seguintes ao encerramento de cada exercício social, uma Reunião Anual para (i) tomar as contas dos administradores; (ii) deliberar sobre o balanço patrimonial e o de resultado econômico; e (iii) designar administradores, quando necessário (artigo 1.078 do Código Civil).

A Reunião Anual é dispensável caso todos os sócios deliberem por escrito sobre a matéria que dela seria objeto.

Com até 30 (trinta) dias de antecedência da data marcada para realização da Reunião Anual, o documento contendo as contas dos administradores e o balanço patrimonial deverão ser colocados, por escrito, e com a prova do respectivo recebimento, à disposição dos sócios que não exerçam a administração da sociedade.

Sociedades limitadas de grande porte

No caso de sociedade empresária limitada de grande porte, assim entendida a sociedade ou conjunto de sociedades sob controle comum que tiver, no exercício social encerrado em 31 de dezembro de 2015, ativo total superior a R$240.000.000,00 (duzentos e quarenta milhões de reais) ou receita bruta anual superior a R$300.000.000,00 (trezentos milhões de reais), deverão ser aplicadas as regras da Lei das S.A. relativas à elaboração, escrituração e auditoria independente de suas demonstrações financeiras.

Algumas juntas comerciais (tais como JUCESP, JUCEMG e JUCERJA) tem exigido a publicação das demonstrações financeiras de sociedades limitadas de grande porte para o arquivamento das atas de Reunião Anual, em razão de decisão proferida, em 2010, pela Justiça Federal de São Paulo em ação judicial envolvendo a Associação Brasileia das Imprensas Oficiais e o Departamento Nacional do Registro do Comércio. No entanto, em razão da ausência de previsão legal que obrigue as sociedades de grande porte a publicarem suas demonstrações financeiras, somada ao fato de as juntas comerciais não terem competência para exigi-las e por estarem fundamentando tal exigência em decisão judicial ainda não transitada em julgado, diversas sociedades limitadas de grande porte têm sido dispensadas da publicação após questionarem judicialmente tal obrigação.

Convocação da Reunião Anual

O anúncio de convocação para a Reunião Anual será publicado no Diário Oficial do Estado onde se localiza a sede da sociedade e em outro jornal de grande circulação usualmente utilizado pela sociedade para suas publicações, por 3 (três) vezes, no mínimo. A publicação do primeiro anúncio deverá ser realizada com pelo menos 8 (oito) dias de antecedência da data marcada para a realização da reunião (artigo 1.152 do Código Civil).

A publicação referida acima se torna dispensável quando todos os sócios comparecerem ou se declararem, por escrito, cientes do local, data, hora e ordem do dia da Reunião Anual.