29 dez Lei nº 14.789/2023 é promulgada: alterações no tratamento tributário de subvenções e dos JCP

Lei prevê tributação de qualquer receita de subvenção pelo IRPJ, CSLL, PIS e COFINS, mas cria “crédito fiscal” de IRPJ

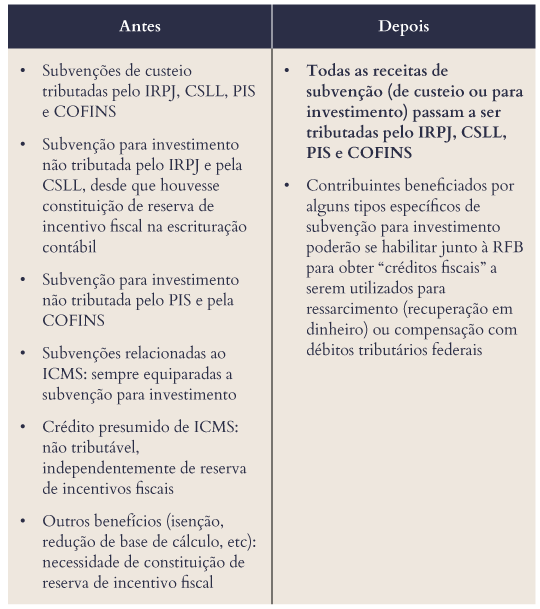

Subvenções

Hoje, a Presidência da República sancionou a Lei nº 14.789/2023, fruto do projeto de lei de conversão referente à Medida Provisória nº 1.185/2023. Com a promulgação, fica revogado o artigo 30 da Lei nº 12.873/2014, que excluía as receitas de subvenção para investimento da base de cálculo do IRPJ e da CSLL. Além disso, foram revogadas previsões que afastavam a tributação dessas receitas de subvenção pelo PIS e pela COFINS. Assim, todas as subvenções recebidas pelos contribuintes passarão a ser tributadas. É o caso, por exemplo, de benefícios fiscais de ICMS contabilizados como subvenções.

Por outro lado, a pessoa jurídica beneficiada por subvenções para investimento poderá requerer habilitação junto à Receita Federal para receber um “crédito fiscal”. Esse crédito fiscal deverá ser apurado na Escrituração Contábil Fiscal (“ECF”) relativa ao período de apuração de reconhecimento das receitas de subvenção e será calculado pela aplicação da alíquota do IRPJ (15% e adicional de 10%).

Em termos quantitativos, receitas com subvenções para investimento passam a ser tributadas pelo IRPJ (aprox. 25%), CSLL (9%) e PIS/COFINS (9,25% no regime não cumulativo), mas poderá haver obtenção de crédito fiscal correspondente a aproximadamente 25% da subvenção recebida. O aumento de tributação será superior ao valor do crédito fiscal potencialmente recebido.

Além disso, o crédito fiscal não será obtido por todos os contribuintes beneficiados por subvenções. A lei estabelece que a subvenção para investimento que gerará o direito ao crédito fiscal será aquela destinada à implantação ou expansão do empreendimento econômico. A lei define que haverá implantação quando houver estabelecimento de um empreendimento econômico em uma localidade distinta daquela em que a pessoa jurídica é domiciliada. Por sua vez, expansão é definida como a ampliação da capacidade, a modernização ou a diversificação de empreendimento econômico já estabelecido. Além disso, o crédito fiscal não será automático: a pessoa jurídica deverá se submeter a um procedimento de habilitação junto à Receita Federal.

Na apuração do crédito fiscal, poderão ser computadas somente as receitas de subvenção que estejam relacionadas à implantação ou expansão do empreendimento econômico e sejam reconhecidas após o protocolo do pedido de habilitação da pessoa jurídica.

O crédito fiscal poderá ser objeto de compensação com débitos próprios relativos a tributos administrados pela Receita Federal ou, alternativamente, ressarcido em dinheiro.

Subvenções calculadas com base no lucro da exploração (a exemplo dos benefícios fiscais de IRPJ para projetos instalados nas regiões da SUDAM e SUDENE) não serão afetados pelas alterações indicadas acima. Nesses casos, a fruição do benefício continuará condicionada à constituição de reserva de incentivos fiscais e aos requisitos da legislação específica. No entanto, a lei aprovada retira a exigência de ajustes relacionados às subvenções para investimento no cálculo do lucro da exploração. Os impactos específicos dessa mudança devem ser analisados caso-a-caso, considerando o benefício específico aplicável à pessoa jurídica.

Quem foi afetado?

De modo simplificado, a pessoa jurídica tributada pelo lucro real que receber subvenções da União, dos Estados, do Distrito Federal ou dos Municípios.

O que muda?

Quais os impactos para subvenções recebidas no passado?

Atualmente, a não tributação de subvenções para investimento, para fins do IRPJ e da CSLL, está condicionada à constituição de reserva de incentivos fiscais. Como a lei passa a prever que sempre haverá tributação dessas subvenções, não haverá mais necessidade de registrar os valores contábeis nessa conta de reserva.

No entanto, em relação a subvenções para investimento recebidas até 31 de dezembro de 2023, continua a ser exigido o registro e a manutenção de reserva de incentivos fiscais, que somente poderá ser utilizada para absorção de prejuízos ou aumento de capital. Caso haja distribuição dos valores registrados nessa reserva para os sócios ou acionistas da pessoa jurídica, os valores correspondentes deverão ser adicionados na base de cálculo do IRPJ e da CSLL. Ou seja, os requisitos atuais para não tributação continuarão a ser exigidos em relação às subvenções recebidas no passado.

Pendências do passado

A lei ainda prevê que eventuais débitos tributários apurados em virtude das antigas regras de tributação de subvenções poderão ser objeto de transação ou de autorregularização, caso ainda não tenham sido objeto de lançamento por parte da RFB. As condições para a transação e para a autorregularização envolvem parcelamentos em até 84 vezes, bem como descontos de até 80% do valor do débito tributário (a depender do número de parcelas).

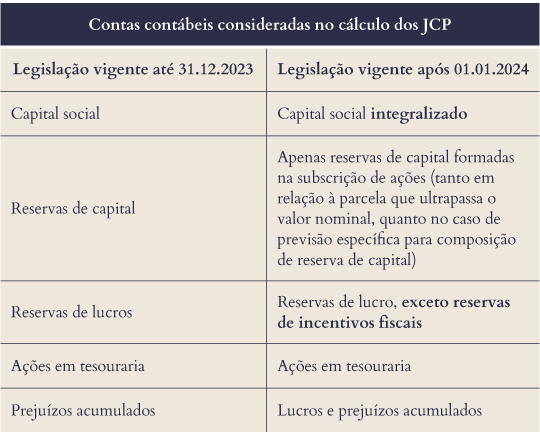

Juros sobre capital próprio – JCP

Originalmente, a Medida Provisória nº 1.185/2023 contemplava previsões apenas sobre o tratamento tributário de subvenções. Durante a tramitação no Congresso Nacional, houve a introdução de alterações quanto aos juros sobre capital próprio – JCP. Diferentemente das propostas iniciais, não houve revogação da dedutibilidade dos JCP. No entanto, a nova lei altera a sua forma de cálculo.

Em síntese, o JCP é calculado mediante aplicação da taxa de juros de longo prazo – TJLP sobre determinadas contas de patrimônio líquido da pessoa jurídica:

Além disso, a nova lei prevê que as variações positivas no patrimônio líquido decorrentes de atos societários entre partes dependentes não serão consideradas no cálculo dos JCP caso não envolvam efetivo ingresso de ativos para a pessoa jurídica.

Com a criação de restrições adicionais ao cálculo dos JCP, haverá uma diminuição do valor porventura apurado pelas pessoas jurídicas que se valem desse mecanismo, com a consequente diminuição do valor a ser deduzido na apuração do lucro real e da base de cálculo da CSLL. De forma indireta, portanto, as alterações acima buscam aumentar a arrecadação de IRPJ e de CSLL.

A Equipe Tributária do VBSO Advogados está à sua disposição para auxiliar na compreensão dos efeitos das alterações legais resumidas acima e no esclarecimento de quaisquer dúvidas.