09 jan Ministério da Fazenda regulamenta limites para utilização de créditos tributários decorrentes de decisão judicial

Em 5 de janeiro de 2024, o Ministério da Fazenda publicou a Portaria Normativa nº 14, estabelecendo os limites para utilização de créditos reconhecidos em decisão judicial transitada em julgado para compensação de débitos relativos a tributos administrados pela Secretaria Especial da Receita Federal do Brasil.

A criação desses limites foi inicialmente prevista na Medida Provisória nº 2.202/2023 como mecanismo para aumento da arrecadação do Governo Federal. Apesar de ter efeito de lei imediatamente, a Medida Provisória ainda será levada a votação no Congresso Nacional.

Além de não haver certeza quanto à sua aprovação definitiva, as restrições à compensação de crédito são passíveis de questionamento perante o Poder Judicial, especialmente no caso de contribuintes que obtiveram decisões transitadas em julgado antes da publicação da Portaria em questão.

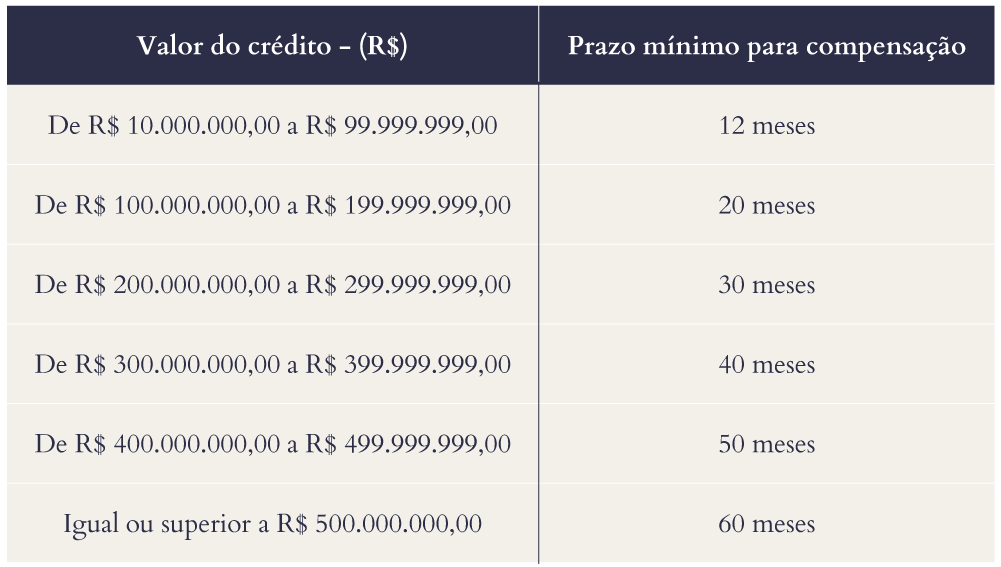

De todo modo, em linha com a Medida Provisória nº 2.202/2023 e a Portaria Normativa nº 14/2024, créditos reconhecidos judicialmente com valor de até R$ 10 milhões não estarão sujeitos a limites de utilização. Por outro lado, débitos com valor superior a R$ 10 milhões na data da transmissão da primeira declaração de compensação deverão seguir os limites estabelecidos na Portaria, conforme tabela abaixo:

Por exemplo, caso o contribuinte – após o contencioso judicial – apure valores a recuperar por meio de compensação no valor de R$ 12 milhões, somente poderá utilizar até R$ 1 milhão por mês para compensação de tributos federais.

Os limites indicados acima aplicam-se apenas a créditos reconhecidos por decisões judiciais, não afetando outros tipos de créditos tributários (por exemplo, saldos negativos formados na apuração da pessoa jurídica).

A Equipe Tributária do VBSO Advogados está à sua disposição para auxiliar na compreensão dos efeitos das alterações legais resumidas acima e no esclarecimento de quaisquer dúvidas.