21 maio Banco Central divulga norma que regula a atuação das Fintechs

O Banco Central do Brasil (Bacen) divulgou, no último dia 26, a Resolução nº 4.656 que dispõe sobre a Sociedade de Crédito Direto (SCD) e a Sociedade de Empréstimo entre Pessoas (SEP), além de estabelecer os procedimentos para constituição dessas instituições e regularizar as operações realizadas por meio das plataformas digitais. A Resolução é um novo marco para as operações de empréstimo e financiamento, abrindo espaço para as chamadas fintechs, instituições que realizam operações financeiras através de plataformas eletrônicas.

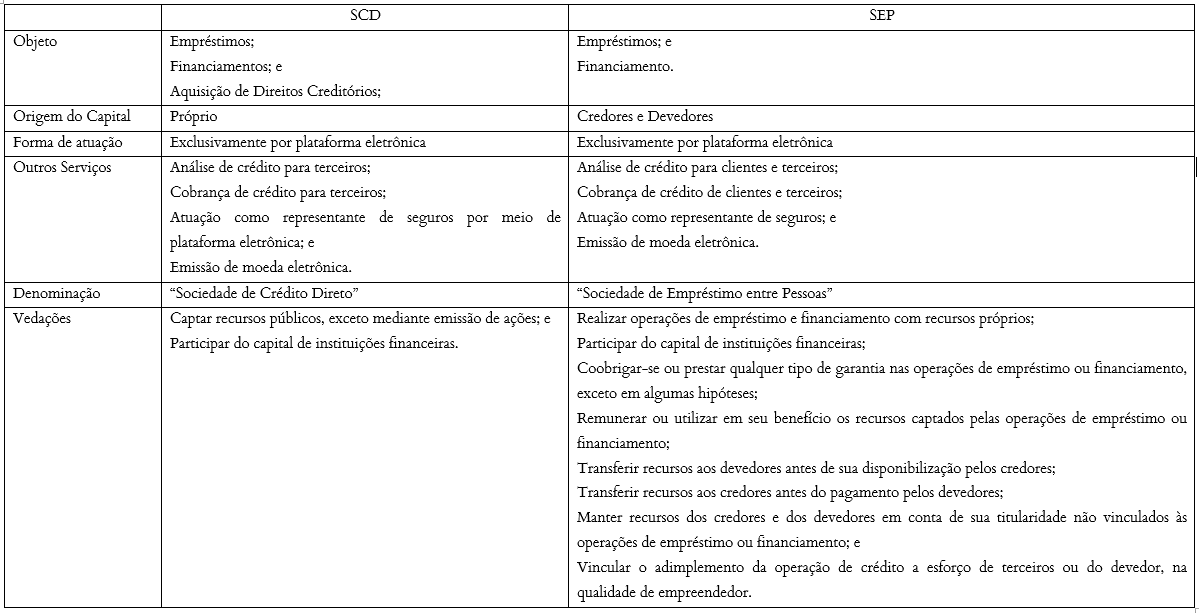

De acordo com a nova Resolução, tanto a SCD quanto a SEP são instituições financeiras aptas a operar exclusivamente por meio de plataformas digitais, ou seja, por meio de sítio na internet ou aplicativo e têm como objeto a realização de empréstimos e financiamentos, além da aquisição de direitos creditórios, no caso da SCD. A principal diferença entre as entidades reside no fato de que a SCD só poderá atuar utilizando capital próprio, enquanto a SEP poderá captar recursos das partes envolvidas na operação – agindo como intermediário – sem reter o risco de crédito, se assemelhando às operações ativas vinculadas, realizadas por instituições financeiras tradicionais.

A Resolução estabelece ainda as diretrizes para a obtenção da autorização para funcionamento como SCD ou SEP, bem como os procedimentos das operações realizadas por elas. No caso da SCD, o empréstimo ou financiamento deve ser realizado sempre por meio de plataforma eletrônica, com utilização exclusiva de recursos próprios. Já com relação à SEP o empréstimo ou financiamento se iniciará com a manifestação inequívoca de vontade das partes (potenciais credores e devedores), em seguida, ocorrerá a disponibilização, pelos credores, dos recursos objeto da transação à SEP, que por sua vez celebrará instrumento representativo do crédito com os devedores e com os credores, para então ocorrer a transferência dos recursos aos devedores. Os devedores podem ser pessoas naturais ou jurídicas, residentes e domiciliadas no Brasil, enquanto que os credores deverão se enquadrar em um rol taxativo composto por (i) pessoas naturais; (ii) instituições financeiras; (iii) fundos de investimento em direitos creditórios cujas cotas sejam destinadas a investidores qualificados; (iv) companhias securitizadoras que distribuam seus ativos a investidores qualificados; e (v) pessoas jurídicas não financeiras, exceto companhias securitizadoras que não se enquadrem na hipótese anterior.

Por fim, a Resolução determina que as normas referentes ao Sistema de Informações de Créditos (SCR) e à auditoria interna, aplicáveis às instituições financeiras tradicionais, serão também aplicáveis à SCD e à SEP. Por outro lado, as normas que tratam da política de remuneração e de sucessão de administradores das instituições financeiras tradicionais não serão aplicáveis à SCD e à SEP.

A Resolução é uma resposta aos avanços do mercado financeiro, ao crescimento das plataformas digitais e das estruturas de desintermediação financeira, oferecendo aos consumidores bancários alternativas às instituições financeiras tradicionais. Embora a SCD e a SEP sejam consideradas instituições financeiras, sua atuação exclusivamente por meio eletrônico poderá diferenciá-las das instituições tradicionais, por exemplo, pelo fácil acesso aos produtos por elas oferecidos. Sua atuação, contudo, será bem mais restrita, ao se considerar a carteira variada de serviços que podem ser oferecidos por instituições financeiras tradicionais.

Abaixo, apresentamos um quadro comparativo entre as principais características da SCD e da SEP.

Da Autorização para Funcionamento

No último dia 17 de maio, o Bacen editou a Circular no 3.898, regulamentando os procedimentos para obtenção da autorização de funcionamento de SCD e SEP, bem como de cancelamento da autorização para funcionamento, de autorização para transferência de controle societário e para reorganização societária e sobre procedimentos para comunicação de alteração em participação qualificada.

Os interessados na obtenção de autorização para funcionamento de SCD e de SEP devem protocolizar requerimento no Banco Central do Brasil acompanhado de:

- ato societário de constituição da pessoa jurídica objeto da autorização para funcionamento;

- comprovação da integralização e do recolhimento do capital social no Banco Central do Brasil;

- justificativa fundamentada, contendo, no mínimo:

(a) tipo de instituição (SEP ou SCD);

(b) capital social;

(c) indicação dos serviços prestados, inclusive o interesse em emitir moeda eletrônica;

(d) público-alvo;

(e) local da sede e das eventuais dependências;

(f) oportunidades de mercado que justificam a constituição do empreendimento;

(g) diferenciais competitivos da instituição;

(h) manifestação sobre o interesse de abrir conta de liquidação desde o início de suas atividades; e

(i) sistemas e recursos tecnológicos; - documento contendo a identificação dos integrantes do grupo de controle e dos detentores de participação qualificada na instituição, com as respectivas participações societárias;

- declaração, firmada pelos participantes do grupo de controle e pelos detentores de participação qualificada, relativa à inexistência de fatos que possam, a juízo do Banco Central do Brasil, afetar sua reputação, aplicando-se, no que couber, os requisitos estabelecidos nos arts. 2º e 3º do Regulamento Anexo II à Resolução nº 4.122, de 2 de agosto de 2012;

- comprovação da origem e da respectiva movimentação financeira dos recursos utilizados no empreendimento pelos integrantes do grupo de controle e pelos detentores de participação qualificada;

- demonstração de que o grupo de controle ou, individualmente, cada integrante do grupo de controle, a critério do Banco Central do Brasil, detém capacidade econômico-financeira compatível com o empreendimento, mediante apresentação, no mínimo, de balanços patrimoniais auditados ou cópias de declarações de ajuste anual do imposto de renda;

- autorização, firmada por todos os integrantes do grupo de controle e por todos os detentores de participação qualificada:

(a) à Secretaria da Receita Federal do Brasil para fornecimento de informações ao Banco Central do Brasil referentes aos três últimos exercícios fiscais, para uso exclusivo no respectivo processo de autorização; e

(b) ao Banco Central do Brasil para acesso a informações constantes de sistemas públicos ou privados de cadastro de informações, inclusive processos ou procedimentos administrativos ou judiciais, de qualquer natureza; - documento com a identificação das autoridades estrangeiras que supervisionem os controladores diretos ou indiretos, se houver;

- documentação contendo informações sobre o tipo de fundo, a forma de negociação de cotas, a quantidade de cotistas, a relação dos seis principais cotistas, o valor total e a composição dos ativos, os segmentos de atuação, o histórico de rentabilidade, o horizonte temporal e a política de desinvestimento, na hipótese prevista no art. 27 da Resolução nº 4.656, de 26 de abril de 2018; e

- documentos abaixo:

- requerimento subscrito pelos controladores ou por administradores cuja representatividade seja reconhecida pelo estatuto social;

- justificativa fundamentada;

- dentificação dos integrantes do grupo de controle e dos detentores de participação qualificada, com as respectivas participações societárias;

- formulário cadastral preenchido por todos os integrantes do grupo de controle e por todos os detentores de participação qualificada, se ingressantes no Sistema Financeiro Nacional;

- declaração de que trata o art. 4º, inciso III, do Regulamento Anexo I à Resolução nº 4.122, de 2 de agosto de 2012;

- organograma completo do conglomerado econômico, contendo a identificação de todas as sociedades com o número de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ), ou, caso estrangeira, com o nome do país onde se localiza a sede, e respectivos percentuais de capital votante e total detidos, ou declaração de que a instituição não pertence a conglomerado econômico;

- indicação da forma pela qual o controle societário da instituição será exercido;

- autorização, firmada pelos controladores e detentores de participação qualificada, à Secretaria da Receita Federal do Brasil para fornecimento ao Banco Central do Brasil de Declaração de Ajuste Anual do Imposto de Renda – Pessoa Física ou da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica, conforme o caso, relativa aos três últimos exercícios, para uso exclusivo no respectivo processo de autorização;

- autorização, firmada pelos controladores e detentores de participação qualificada, ao Banco Central do Brasil para acesso a informações a seu respeito em qualquer sistema público ou privado de cadastro e informações, inclusive processos e procedimentos judiciais ou administrativos e inquéritos policiais, para uso exclusivo no respectivo processo de autorização;

- atos societários de constituição da pessoa jurídica;

- cópia do balanço patrimonial dos três últimos exercícios das pessoas jurídicas controladoras – exceto quando se tratar de instituição autorizada a funcionar pelo Banco Central do Brasil –, auditado por auditor independente devidamente registrado na Comissão de Valores Mobiliários (CVM), ou documento equivalente no caso de pessoa jurídica sediada no exterior;

- cópia de Declarações de Ajuste Anual de Imposto de Renda – Pessoa Física, das pessoas físicas controladoras, diretas ou indiretas, referentes aos três últimos exercícios, com comprovante de encaminhamento à Secretaria da Receita Federal do Brasil, ou documento equivalente, no caso de residente no exterior, que evidencie a renda anual auferida e listagem dos bens, direitos e ônus da pessoa física, com o respectivo valor;

- cópia ou minuta de acordo de acionistas envolvendo todos os níveis de participação societária, do qual deve constar cláusula de prevalência sobre qualquer outro não submetido à apreciação do Banco Central do Brasil, ou declaração de sua inexistência;

- cópia do contrato de usufruto relativo às participações societárias dos controladores envolvendo todos os níveis de participação societária, ou declaração de sua inexistência;

- lista de subscrição, na forma regulamentar;

- comprovação da origem e respectiva movimentação financeira dos recursos utilizados na operação;

- mapa de composição de capital da instituição e das pessoas jurídicas que dela participam (documento Capef – “Composição de Capital”, modelo Cadoc 38029-8), na forma da regulamentação em vigor.

Para atendimento do requisito previsto no art. 31, inciso II, da Resolução nº 4.656, de 2018, os interessados deverão apresentar o organograma do conglomerado econômico do qual fará parte a instituição, ou declaração de que a instituição não fará parte de conglomerado, e a identificação dos controladores, diretos e indiretos, da SCD ou da SEP.

No caso de indefinição de controle, representada pela inexistência de um único acionista com mais de 50% (cinquenta por cento) do capital votante, deve ser apresentado, juntamente com os documentos previstos neste artigo, acordo de acionistas envolvendo todos os níveis de participação societária, com a finalidade de definir o exercício do poder de controle, do qual deve constar cláusula de prevalência do referido acordo sobre qualquer outro não submetido à apreciação do Banco Central do Brasil.

Equipe de Direito Bancário – VBSO Advogados