14 jul CVM Reformula as regras de ofertas públicas de valores mobiliários

A Comissão de Valores Mobiliários (“CVM”) editou em 13 de julho novas normas sobre ofertas públicas que promovem extensa reformulação da regulamentação aplicável às ofertas públicas de valores mobiliários no Brasil.

A modificação do regime aplicável às ofertas públicas já integrava a agenda regulatória da autarquia desde 2019. Inicialmente, houve a divulgação de 3 minutas de resolução conforme o Edital de Audiência Pública SDM nº 02/2021 (“Edital”).

A Minuta A do Edital estabelecia quais ofertas de valores mobiliários estariam isentas de registro e, como tal, não demandariam observância de quaisquer regras que venham a ser aprovadas para as ofertas públicas e quais as ofertas públicas estarão sujeitas a registro perante a CVM, as quais que se dividem em dois grandes grupos: rito de registro automático e rito de registro ordinário.Com a edição da Resolução CVM 160 (“Resolução CVM 160”), as ofertas públicas sujeitas a registro automático perante a CVM serão registradas mediante o simples protocolo dos documentos exigidos para sua instrução e sem a necessidade de análise prévia da autarquia. Referidas ofertas encontram um paralelo nas ofertas públicas com esforços restritos de distribuição, hoje regidas pela Instrução CVM nº 476, de 16 de janeiro de 2009 (“Instrução CVM 476”).

O registro automático com análise prévia de entidade autorreguladora assemelha-se ao procedimento simplificado para registro de ofertas públicas de valores mobiliários previsto na Instrução CVM nº 471, de 8 de agosto de 2008 (“Instrução CVM 471”), a ser revogada a partir da entrada em vigor da Resolução CVM 160 ou o chamado “Convênio CVM e ANBIMA”.

Neste contexto, as chamadas “ofertas restritas” deixarão de existir, com a integral revogação da Instrução CVM 476. Em substituição, a CVM criou um mecanismo de registro automático de ofertas públicas segmentado de acordo com as características do emissor, dos valores mobiliários ofertados e do público-alvo a que se destinam os títulos. Desta forma, grosso modo, os títulos que atualmente são distribuídos em ofertas restritas passarão a ser objeto de uma oferta pública sujeita ao registro automático na CVM, concedido no momento do protocolo dos documentos requeridos para tal registro e sem a necessidade de prévia análise pela autarquia. Em importante flexibilização, excluiu-se a limitação de número de investidores acessados e do número de adquirentes dos valores mobiliários ofertados e o lock-up para realização de nova “oferta restrita”, que proibia a realização de nova oferta via Instrução CVM 476 pelo ofertante no período de 4 (quatro) meses após a oferta original. Além disso, reduziu-se de 6 (seis) para 3 (três) meses, o prazo de ampliação do público-alvo relacionado à negociação secundária aplicável a títulos representativos de dívida emitidos por emissores frequentes de dívida ofertados a investidores profissionais.

A partir do requerimento de registro da oferta pública, portanto, será permitido ao ofertante e aos intermediários utilizarem amplos meios de publicidade – o que hoje é vedado. Referido requerimento deverá ser instruído apenas com um formulário eletrônico de pedido de registro da oferta – cujo conteúdo não é descrito na Resolução CVM 160.

Diferentemente do que havia proposto pela CVM no Edital, a norma altera a documentação necessária para o requerimento de registro. Nesse sentido, foi a incluída a (i) declaração de que o registro do emissor se encontra atualizado, nos casos de ofertas de emissores registrados; (ii) excetua-se o envio de lâmina e prospecto preliminar e definitivo nas ofertas de cotas de fundo de investimento fechado destinados exclusivamente a investidores qualificados.

Além disso, as ofertas submetidas ao rito do registro automático passarão a estar sujeitas à divulgação de aviso ao mercado, de anúncio de início e de anúncio de encerramento, assim como aplicar-se-ão a elas diversas outras regras atualmente inaplicáveis às ofertas restritas. A título exemplificativo, menciona-se aquelas relativas a emissão de lote adicional de valores mobiliários, de conteúdo mínimo do contrato de distribuição, regras sobre material publicitário, dentre outras.

Atualmente, ofertas públicas destinadas a investidores qualificados dependem do prévio registro na CVM. Com a aprovação da Resolução CVM 160, haverá a concessão automática e imediata de registro mediante apresentação do prospecto e lâmina, sem necessidade de prévia análise quer pela CVM, quer por entidade autorreguladora conveniada, conforme o caso.

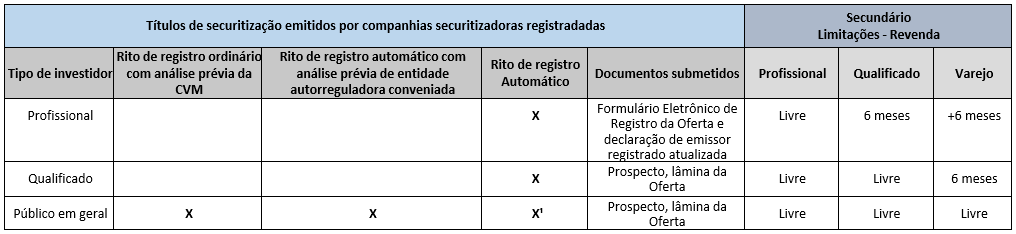

Diferentemente do proposto no Edital, a Resolução CVM 160 autorizou a utilização do rito do registro automático para ofertas de títulos de securitização emitidos por securitizadoras registradas na CVM destinadas ao público em geral, nas hipóteses em que tais títulos possuam características idênticas, exceto pela taxa de remuneração, inclusive com mesmo instrumento de lastro, vinculado a risco corporativo único e mesma data de vencimento, aos distribuídos em oferta pública anterior destinada público investidor em geral (reabertura de séries); ou o devedor do lastro for único e se enquadrar como emissores frequentes de valores mobiliários de renda fixa (“EFRF”) ou emissores com grande exposição ao mercado (“EGEM”).

Ressalte-se que o Edital previa apenas a possibilidade de registro automático para público em geral quando houvesse análise prévia de entidade autorreguladora autorizada pela CVM nos termos do convênio. Ainda, a Resolução CVM 160 esclarece ainda, no parágrafo 2º de seu artigo 26, que são consideradas como securitizadoras, as sociedades de propósito específico que sejam subsidiárias integrais de companhias securitizadoras registradas na CVM.

No rito ordinário para registro de ofertas públicas, a CVM realizará análise do pedido de registro previamente à sua concessão, de forma semelhante ao regime hoje adotado para as ofertas públicas registradas perante a autarquia na forma da Instrução CVM nº 400, de 29 de dezembro de 2003 (“Instrução CVM 400”). Nesse sentido, estabelece a necessidade de apresentação do protocolo dos documentos da respectiva emissão perante as autoridades competentes, como cartórios de registro de títulos e documentos e juntas comerciais, quando aplicável. Referida exigência não constava do Edital ou mesmo no Anexo II da Instrução CVM 400.

Ainda, inovando em relação ao Edital, outro tema relevante trazido pela Resolução CVM 160, foi o aumento do limite aplicável para o lote adicional da oferta que passou de 20% (vinte por cento) para 25% (vinte e cinco por cento) do valor da oferta. O referido limite deixou de ser aplicável naquelas ofertas que sejam destinadas exclusivamente a investidores profissionais.

Objeto de extensas discussões nos últimos anos, o prospecto da oferta também foi objeto de reformulação. A CVM simplificou referido documento e o tornou mais objetivo. O Edital havia criado quatro modelos básicos de prospecto aplicáveis a (i) ofertas de ações; (ii) ofertas de títulos de dívida; (iii) ofertas de títulos de securitização e (iv) ofertas de cotas de fundos fechados. A Resolução CVM 160 acrescentou ainda um quinto modelo de prospecto, aplicável a: ofertas de cotas de fundos de investimento em direitos creditório – FIDC. Relevante também a dispensa da utilização de prospecto nas ofertas de cotas de fundos fechados que sejam destinados exclusivamente a investidores qualificados, sendo certo que, caso decida-se pela utilização de forma voluntária, deverá ser adotado o modelo apresentado na norma.

Passa-se ainda a exigir, por meio da nova norma, a elaboração, divulgação e protocolo perante a CVM da lâmina, um documento informativo a respeito da oferta com conteúdo padronizado e resumido, que objetiva ser um mecanismo útil para conferir as informações essenciais para tomada de decisão de investimento nos valores mobiliários ofertados. No mesmo sentido da criação dos modelos de Prospectos, foram criados modelos de lâminas.

A criação deste documento é o reconhecimento de que os prospectos, tais quais hoje regulados, se transformaram em verdadeiros colossos informacionais, pouco úteis à sua finalidade de mitigar a assimetria informacional entre ofertante e investidor. São tantas e tão extensas as informações contidas no documento que, no fim das contas, sua análise exaustiva e sua utilização como mecanismo de subsídio à decisão de investimento se mostra pouco eficaz.

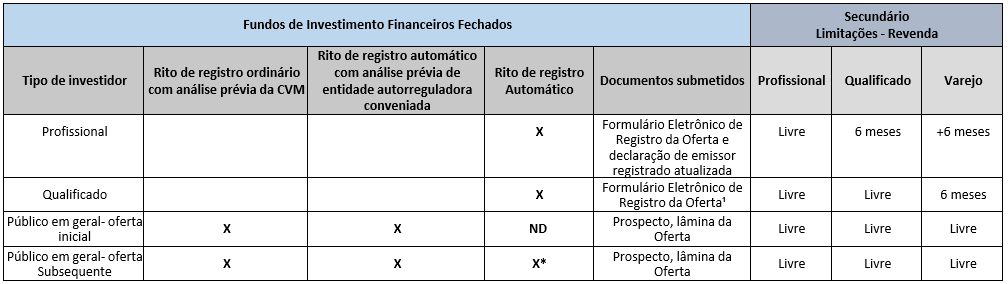

O prospecto deve ser utilizado caso o público-alvo da oferta não seja composto exclusivamente por investidores profissionais. Já a lâmina da oferta não é obrigatória nas ofertas em que a elaboração do prospecto é dispensada, ou seja, nos casos em que o público-alvo da oferta seja composto exclusivamente por investidores profissionais. Ainda, lâmina e prospectos preliminar e definitivo não são exigidos nas ofertas de cotas de fundo de investimento financeiro fechado destinadas exclusivamente a investidores qualificados.

Em relação ao rito ordinário, este passará a ser consideravelmente mais célere do que o procedimento de registro atualmente regulado pela Instrução CVM nº 400/03. Ao invés dos 40 a 50 dias úteis totais disponíveis para reações da CVM ao protocolo inicial e atendimentos de exigências (além dos extensos prazos concedidos aos próprios regulados para cumprimento de exigências), a autarquia passará a dispor de um prazo total de 60 dias corridos, contados do protocolo da totalidade dos documentos requeridos, para conceder ou não o registro da oferta.

No mesmo sentido da inclusão do comprovante do protocolo dos documentos da emissão no momento do requerimento do registro, foi incluído o item VI ao parágrafo 1º do art. 29, onde fica expresso que para a concessão do registro no rito ordinário é necessária apresentação da documentação da emissão devidamente registrada. Para o início da oferta, a Resolução CVM 160 também trouxe inovação em relação ao Edital. Além do requisito de que a oferta só poderia se iniciar após o envio à CVM de todos os documentos exigidos para seu registro, também será necessário que o emissor registrado esteja em dia com suas obrigações de envio junto à CVM, de informações periódicas aplicáveis nos termos da regulamentação específica, e que as demonstrações financeiras que servem de base para a oferta não estejam acompanhadas de relatórios do auditor que apresente inconsistências ou ressalvas.

Importante notar ainda que, nas ofertas de títulos de dívidas, a Resolução CVM 160 possibilitou a participação de investidores qualificados no procedimento de precificação, também conhecido como procedimento de bookbuilding.

É possível visualizar as principais exigências trazidas pela nova norma de ofertas públicas, bem como os respectivos prazos na tabela trazida no Anexo I ao presente boletim.

A CVM se preocupou também em regular ofertas das chamadas SPACs (special purpose acquisition companies), definindo-as como emissoras em fase pré-operacional constituídas com a finalidade exclusiva de participar futuramente no capital social de sociedade operacional pré-existente.

Houve ainda a criação do registro de intermediários de ofertas públicas perante a CVM. Poderão pleitear este registro tanto instituições financeiras, quanto quaisquer outras sociedades que tenham por objeto social o exercício de intermediação de valores mobiliários, e que comprovem deter recursos humanos e tecnológicos compatíveis com seu porte e escopo de atuação, além de outros requisitos dispostos na proposta de norma.

A Resolução CVM nº 161 também editada em 13.07.2022 (“Resolução CVM 161”), traz normas gerais sobre o registro de coordenadores de ofertas públicas de distribuição de valores mobiliários. A CVM se preocupou em viabilizar a adaptação pelos coordenadores e permitiu que as instituições que já tenham realizado oferta pública de valores mobiliários nos últimos 24 (vinte e quatro) meses realizem novas ofertas públicas até que consigam o registro atualizado, respeitado o prazo máximo de 180 (cento e oitenta) dias após a entrada em vigor da Resolução.

Referidas instituições podem ser credenciadas por entidades que celebrem convênio com a CVM para este fim, hipótese em que o registro perante a CVM será automaticamente concedido.

Os intermediários registrados perante a CVM deverão seguir as normas de conduta dispostas Resolução CVM 161, pelas quais o regulador busca atribuir a estes agentes a responsabilidade – na condição de gatekeepers – de zelarem pela fiscalização e cumprimento das normas de ofertas públicas pelos envolvidos em tais transações, em especial tendo em vista a diminuição da atuação da CVM na análise prévia dos requisitos destas.

Esta previsão pode ter como efeito a ampliação expressiva do rol de instituições autorizadas a atuar como coordenadores de ofertas públicas de valores mobiliários, trazendo ainda mais competição a este mercado.

Por fim, foi editada a Resolução CVM 162, que possui caráter residual e visa harmonizar as normas hoje vigentes às alterações empreendidas nas Resoluções 160 e 161 acima.

Notamos, por fim, que o presente texto aborda apenas os pontos de maior destaque nas normas editadas em 13.07.2022, contudo não esgota tudo o que há de relevante no extenso regramento proposto. Ressalte-se ainda que muito há de se evoluir até a entrada em vigor de referida norma, que ocorrerá em 2 de janeiro de 2023, nos termos de seu artigo 100.

A Equipe de Mercado Financeiro e de Capitais do VBSO está à disposição para esclarecimentos acerca da nova regulamentação e seus potenciais impactos em futuras transações.

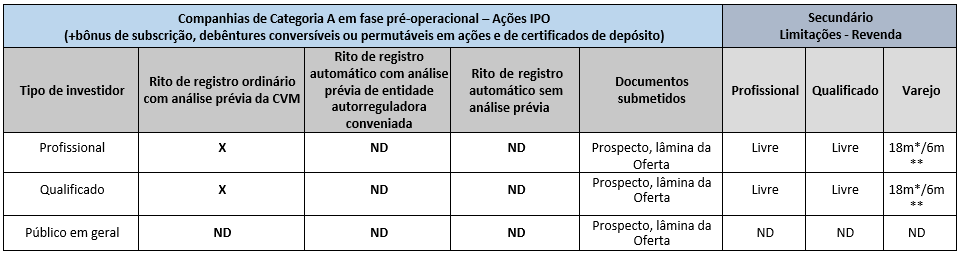

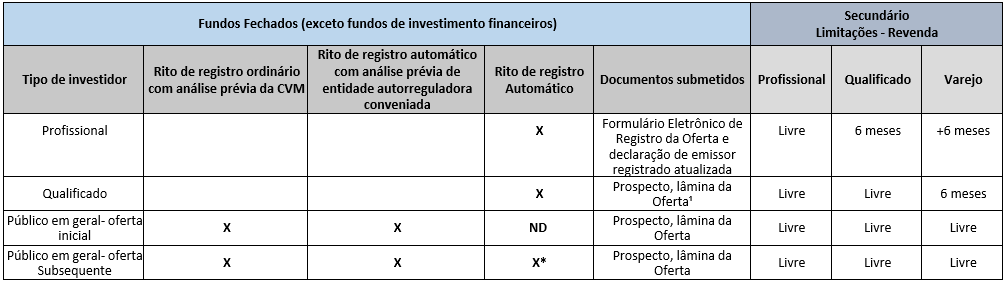

Matriz das ofertas públicas (Rito de registro x Valor Mobiliário x Público-Alvo x Regime Informacional)

1: Emissor já deve estar registrado na Categoria A

X = Rito de registro disponível ND = Rito de registro não disponível

* Companhia precisa estar operacional e há 18 meses na bolsa

**caso o emissor se trate de SPAC, as restrições de negociação cessam após 6 meses da operação societária entre SPAC e companhia operacional.

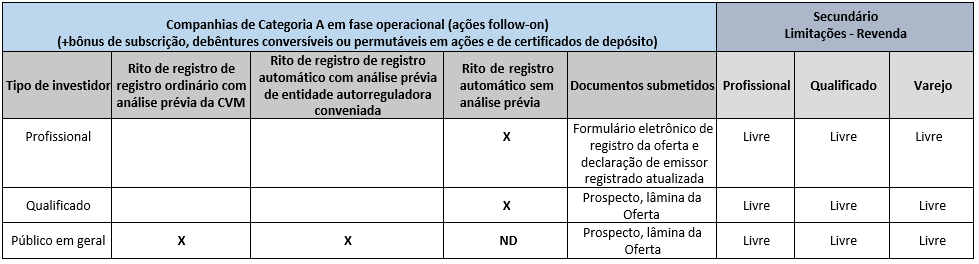

X = Rito de registro; ND = Rito de registro não disponível * requer disponibilização da Lâmina

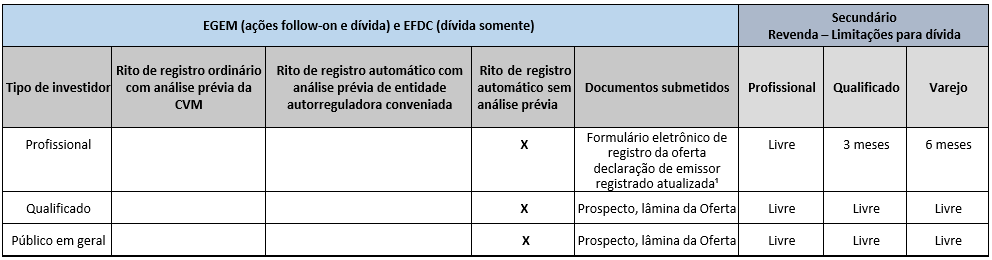

X = Rito de registro

1: declaração exigida no caso de emissor registrado

1: nos casos de debêntures padronizadas ou reabertura de série.

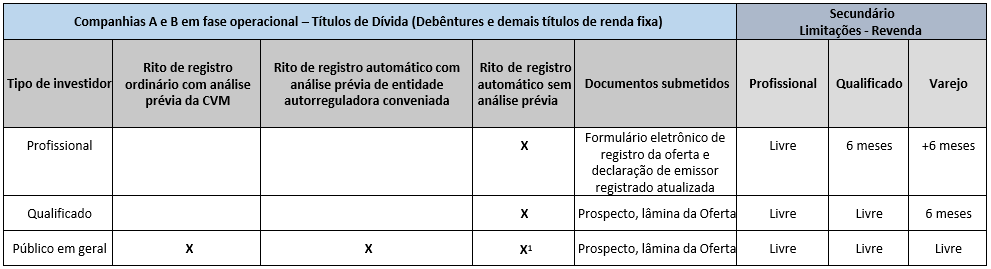

X = Rito de registro

ND = Rito de registro não disponível

* excetuadas mudança de política de investimento e de público-alvo

1: Apresentação de Prospecto e lâmina da Oferta será facultativa.

X = Rito de registro

ND = Rito de registro não disponível

* excetuadas mudança de política de investimento e de público-alvo

1: Apresentação de Prospecto e lâmina da Oferta será facultativa.

1: Permissão para utilização do rito automático quando se tratar (i) de reabertura de série: títulos com características idênticas, exceto pela taxa de remuneração, inclusive com mesmo instrumento de lastro, vinculado a risco corporativo único e mesma data de vencimento, aos distribuídos em oferta pública anterior destinada público investidor em geral; ou (ii) devedor do lastro for único e se enquadrar como EFRF ou EGEM