02 maio Governo Federal altera tributação de trusts e investimentos no exterior

Em 30 de abril de 2023, foi publicada a Medida Provisória (“MP”) 1.171/2023, implementando diversas alterações na legislação do imposto de renda, especialmente na tributação de investimentos realizados por pessoas físicas no exterior.

A MP 1.171/2023 busca concretizar proposta de governo atual de atualizar a tabela progressiva do imposto de renda da pessoa física. Não havia atualização da tabela desde julho de 2015, período em que o IPCA acumulado foi de 53,34%. A atualização ficou aquém de promessas de campanha: a faixa de isenção, por exemplo, foi atualizada em apenas 10,9%.

Aspectos gerais

A partir de 1º de janeiro de 2024, haverá incidência de imposto de renda com base em alíquotas progressivas sobre rendimentos do capital aplicado por pessoa física no exterior, decorrentes de:

(i) aplicações financeiras,

(ii) lucros e dividendos de entidades controladas, e

(iii) bens e direitos objeto de trust.

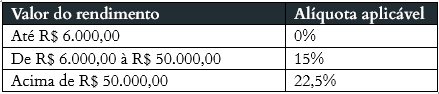

Alíquotas aplicáveis

Tributação em separado

Os rendimentos decorrentes de investimentos no exterior não serão tributados em conjunto com as demais rendas da pessoa física. Além disso, não haverá possibilidade de realizar deduções quanto a esses valores (por exemplo, em relação a despesas médicas).

Aplicações financeiras (investimento direto da pessoa física no exterior)

Tributação no momento da realização (resgate, amortização, alienação, vencimento ou liquidação das aplicações financeiras).

Lucros de controladas no exterior (investimento da pessoa física por meio de entidades estrangeiras)

Tributação automática de lucros apurados por determinadas entidades localizadas no exterior que sejam controladas por pessoa física residente no Brasil.

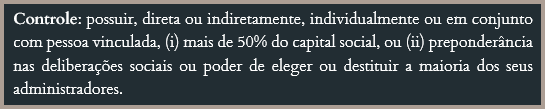

Critério para tributação automática: a controlada deve estar (i) situada em país com tributação favorecida, ou (ii) ser beneficiária de regime fiscal privilegiado ou (iii) ter renda ativa própria inferior a 80%.

Será considerada renda ativa o resultado da exploração de atividade econômica própria, excluindo receitas decorrentes, por exemplo, de royalties, juros, dividendos, aluguéis, determinados tipos de ganhos de capital e aplicações financeiras.

Continuarão sujeitos à tributação somente no momento da disponibilização dos lucros/dividendos:

• Apurados até 31 de dezembro de 2023

• Apurados após 1º de janeiro de 2024, desde que a controlada (i) não esteja situada em país com tributação favorecida, (ii) não seja beneficiária de regime fiscal privilegiado e (iii) tenha renda ativa própria superior a 80%

Trusts

Instituidor do trust (settlor) continua sendo tratado como titular dos bens/direitos até que haja o seu falecimento ou a distribuição para os beneficiários.

Enquanto isso não ocorre, o instituidor estará sujeito à tributação pelo IRPF sobre rendimentos e ganhos de capital relativos aos bens/direitos objeto do trust.

O beneficiário passará a ser titular dos bens/direitos quando houver a distribuição do trust ao beneficiário (tratada como doação) ou no caso do falecimento do instituidor (tratada como herança).

Atualização do valor de bens no exterior

Além das alterações acima, a MP 1.171/2023 permite que pessoas físicas atualizem o valor de determinados bens e direitos mantidos no exterior informados na declaração de imposto de renda para o valor de mercado de 31 de dezembro de 2022. A diferença entre o valor declarado e o valor de mercado será tributada pelo IRPF com alíquota de 10%. A atualização do valor acaba por aumentar o custo fiscal do ativo, o que, por sua vez, diminui o valor de ganho de capital tributável que será apurado no caso de eventual alienação, por exemplo.

Produção de efeitos

A maior parte das alterações da MP 1.171/2023 não terá efeitos imediatos, produzindo efeitos apenas a partir de 1º de janeiro de 2024. Antes disso, no entanto, a MP 1.171/2023 precisará ser analisada e aprovada pelo Congresso Nacional. Objetivamente, o prazo para que essa análise ocorra será encerrado em meados de setembro (considerando que os prazos não fluem no recesso parlamentar de meio de ano). Durante a tramitação, é possível que alterações sejam implementadas.