11 jul Medida provisória permite que instituições financeiras deduzam perdas estimadas

Foi publicada, nesta quarta-feira (6/7/2022), a Medida Provisória nº 1.128/2022, que disciplina a dedução fiscal de perdas no recebimento de créditos incorridas por instituições financeiras (com exceção de administradoras de consórcios e instituições de pagamento). As regras afetam a apuração do IRPJ no regime do lucro real e da base de cálculo da CSLL.

Anteriormente, a legislação tributária já previa regras gerais para a dedução de perdas estimadas no recebimento de créditos, baseadas no valor do crédito, na existência de garantias e estabelecendo requisitos relacionados aos procedimentos de cobrança adotados. Agora, no entanto, existem regras específicas para instituições financeiras, que não seguem os mesmos parâmetros.

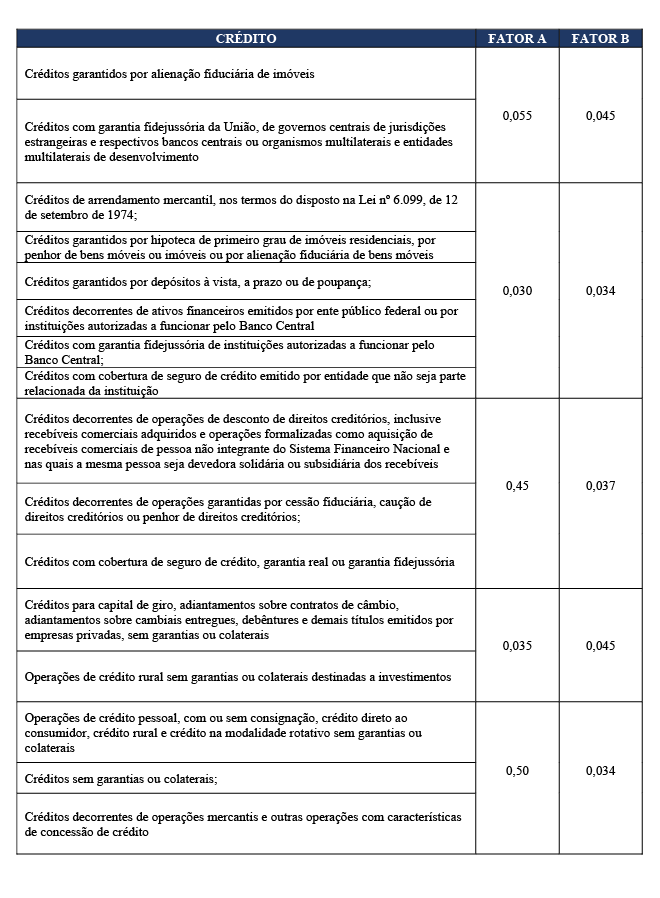

No caso de débitos em atraso há mais de 90 dias, a instituição financeira deverá apurar, mensalmente, o valor da perda que poderá ser deduzida, observando o limite do valor total do crédito. Essa apuração ocorrerá a partir da aplicação de dois fatores sobre o valor total do crédito:

- Fator “A”: aplicado sobre o valor total do crédito a partir do mês em que a operação for considerada inadimplida, variando entre 0,055 e 0,50; e

- Fator “B”: deve ser multiplicado pelo número de meses de atraso, oscilando entre 0,034 e 0,045.

A definição exata do fator aplicável para apuração da perda estimada a ser deduzida depende do tipo de crédito inadimplido, conforme resumido na tabela abaixo:

As regras resumidas acima não são aplicáveis caso o devedor esteja em recuperação judicial ou tenha sua falência decretada. Nesse caso, as perdas estimadas poderão ser deduzidas de forma integral.

Por outro lado, a medida provisória veda a dedução de perdas estimadas nas seguintes hipóteses: (i) operações realizadas com partes relacionadas, ou (ii) operações realizadas com residentes ou domiciliados no exterior.

As alterações indicadas acima não são de aplicação imediata. As instituições financeiras somente passarão a aplicar essas regras a partir de 1º de janeiro de 2025.

É importante ressaltar, por fim, que a medida provisória perderá sua eficácia caso não seja convertida em lei no prazo de sessenta dias, prorrogável uma vez por igual período.

A Equipe Tributária do VBSO está à disposição para mais esclarecimentos sobre o tema.